Il potenziale dirompente del Buy Now Pay Later in Europa occidentale

18 July 2022

ARTICOLO IN PRIMO PIANO

Dopo lo scoppio della pandemia COVID-19 e la conseguente impennata dell’e-commerce in Europa occidentale, il “Buy Now Pay Later” (BNPL) come alternativa di finanziamento a breve termine è stato catapultato nel mainstream. In qualità di precursori, il numero crescente di operatori del settore delle tecnologie finanziarie (fintech), che si trovano ad affrontare vincoli normativi limitati, ha guidato questo sviluppo, superando le aziende consolidate. Sebbene rappresenti ancora una piccola quota complessiva dei finanziamenti al consumo, la sua traiettoria di crescita e il modo in cui BNPL sta cambiando la natura dei prestiti e dei pagamenti ne evidenziano il potenziale dirompente.

Il fascino di BNPL

Il concetto alla base del BNPL, che consiste nel suddividere il costo degli acquisti in pagamenti rateali distribuiti in un periodo di tempo predeterminato, non è in sostanza del tutto nuovo, considerando i prestiti con carta di credito e i prestiti senza carta tramite banche e rivenditori. Tuttavia, gli operatori fintech emergenti hanno semplificato e migliorato significativamente il processo dal punto di vista del consumatore. BNPL consente agli utenti di effettuare acquisti senza i tradizionali requisiti di finanziamento, come i controlli completi del credito o gli elevati tassi di interesse delle carte di credito. In effetti, molti operatori offrono finanziamenti a costo zero, sia online che presso il punto vendita fisico.

Fonte: Dati Passport Retailing di Euromonitor International, edizione 2022.

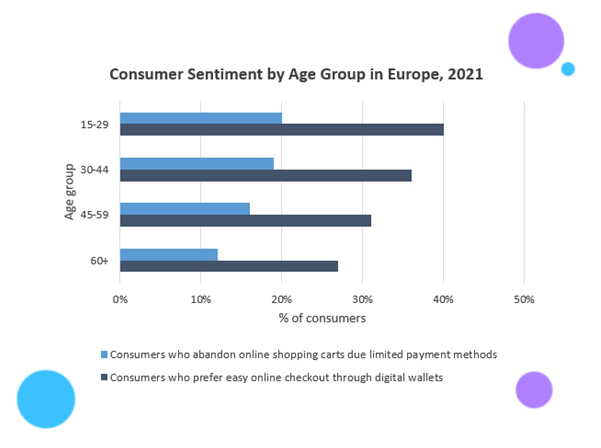

Questo ha risuonato tra i consumatori dell’Europa occidentale, in particolare tra i millennial e la generazione Z, che hanno alimentato la domanda, soprattutto in seguito all’impennata degli acquisti online causata dalla pandemia COVID-19. I giovani consumatori con redditi limitati apprezzano il servizio come un’alternativa di pagamento digitale e di prestito con piani di rateizzazione flessibili, che consente loro di acquistare facilmente articoli di grande valore. Tuttavia, il servizio sta diventando sempre più popolare anche per i piccoli oggetti. A causa della sua crescente popolarità, si teme che BNPL aumenti il rischio di livelli insostenibili di indebitamento dei consumatori.

Fonte: Sondaggio “Voice of the Consumer” di Euromonitor International: Digital Survey di Euromonitor International, condotta nel marzo 2021

I rivenditori hanno anche un forte incentivo a integrare la BNPL come opzione di pagamento aggiuntiva. Pagando una commissione al fornitore di BNPL per offrire il servizio, i commercianti ottengono in cambio numerosi vantaggi. I commercianti ricevono immediatamente l’importo dell’acquisto, meno la commissione, eliminando così il rischio di insolvenza. Inoltre, con la possibilità di suddividere l’acquisto totale in rate, i consumatori sono più propensi agli acquisti d’impulso e tendono a spendere di più di quanto farebbero se dovessero pagare l’intero importo in una volta sola, con conseguente aumento delle vendite. A sua volta, una maggiore convenienza e soddisfazione del cliente può tradursi in una migliore acquisizione della clientela, in una maggiore fedeltà e in tassi di conversione più elevati. Inoltre, poiché il BNPL indebolisce il prezzo come fattore d’acquisto decisivo, il servizio ha anche un impatto sul panorama competitivo, non da ultimo per gli operatori che non offrono il BNPL.

I primi a raccogliere i frutti della crescente popolarità del BNPL

In Europa occidentale, il mercato del BNPL è dominato principalmente da operatori del settore fintech, relativamente nuovo. Sono presenti sia operatori locali che globali, ma i prodotti, le caratteristiche e la presenza geografica sono molto diversi.

Fonte: Euromonitor International

La popolarità e il potenziale del modello BNPL spingono il segmento fintech a unirsi alla competizione. Tre banche concorrenti, Revolut, Monzo e Curve, hanno recentemente annunciato la loro intenzione di offrire questa soluzione di pagamento. Collegare i loro nuovi prodotti BNPL alle loro carte già esistenti fornirà probabilmente un vantaggio competitivo nello spazio BNPL. Potrebbero essere in grado di raggiungere un maggior numero di utenti grazie alla loro base di clienti già esistente, per non parlare della consapevolezza e della fiducia nel marchio.

Si prevede un forte impatto sul panorama dei finanziamenti al consumo della regione

Dal punto di vista dei consumatori, i fornitori di BNPL offrono un’esperienza superiore rispetto alle soluzioni di credito tradizionali, grazie ai processi di approvazione dei finanziamenti in tempo reale, spesso senza interessi. Pertanto, il servizio ha rapidamente cambiato il modo in cui i consumatori fanno acquisti online e in negozio, portando a una crescente pressione sui fornitori di credito tradizionali. Finora le fintech hanno dominato i BNPL grazie a marchi riconoscibili che risuonano soprattutto con le giovani generazioni. Se da un lato ciò lascia alle banche una quota di mercato ridotta tra i nuovi clienti del credito, dall’altro evidenzia il rischio di un più ampio declino della competitività nei confronti delle fintech. Inoltre, con il suo crescente utilizzo per acquisti di minore entità, BNPL esercita una crescente pressione competitiva sugli operatori di carte di credito. BNPL offre un’alternativa digitale semplice e più economica, riducendo così in modo significativo l’incentivo a prendere in considerazione le carte di credito, soprattutto per i giovani consumatori. Ciò è ulteriormente amplificato dai rivenditori che promuovono la BNPL come la soluzione di pagamento più interessante. Pertanto, nel complesso, è probabile che la continua ascesa della BNPL attiri nei prossimi anni volumi significativi di prestiti al consumo a scapito dei prodotti tradizionali in Europa occidentale.

La nuova regolamentazione potrebbe limitare il livello di interruzione

La facile accessibilità ha contribuito al successo del BNPL, grazie all’assenza di una regolamentazione sull’offerta e sull’utilizzo di questo modello. Attualmente in Europa Occidentale non sono previsti controlli sul credito per i finanziamenti presso i punti vendita. Tuttavia, la rapida evoluzione del modello e il boom della domanda di BNPL sollevano preoccupazioni in merito alla fornitura di credito non regolamentata. La Financial Conduct Authority (FCA) del Regno Unito ha elencato i rischi principali che il modello comporta per i consumatori e per il mercato del credito in generale. Questi includono, ma non solo, la mancanza di informazioni per i consumatori sulle caratteristiche di BNPL, la mancanza di valutazione del merito creditizio dei consumatori e la potenziale creazione di sovraindebitamento.

Mentre la BNPL ha una presenza più forte nei mercati più avanzati dal punto di vista digitale come il Regno Unito, la regolamentazione a livello europeo dovrebbe entrare in vigore nel 2022 o 2023. Nel 2021, sia la FCA che la Commissione Europea hanno presentato proposte per la regolamentazione di questo popolare modello di pagamento. La legislazione non si limiterebbe a difendere la protezione dei consumatori, ma anche la concorrenza leale. La regolamentazione consentirebbe anche ai fornitori di credito tradizionali, che hanno avuto difficoltà a replicare i prodotti BNPL, di competere più da vicino con le fintech. Tuttavia, la riduzione dei margini delle fintech fornitrici di BNPL costituirebbe una minaccia significativa per gli attuali fornitori leader. Sebbene la regolamentazione sia volta a non incidere negativamente sull’innovazione del settore, essa solleva interrogativi sulla futura esistenza dell’attuale forma del popolare modello BNPL. La potenziale introduzione di rigorosi controlli sul credito e di tassi d’interesse obbligatori potrebbe far calare l’interesse dei consumatori per questo modello, oltre a mettere in discussione la sostenibilità finanziaria dei fornitori di BNPL puri.

Aspetti fondamentali per gli stakeholder del settore da considerare in ottica futura

Le prospettive del modello BNPL in Europa occidentale dipendono in larga misura dalla natura della legislazione che entrerà in vigore nel prossimo anno. Tuttavia, se il modello può continuare a funzionare nella sua forma attuale, offre molteplici opportunità di crescita nella regione.

Secondo Euromonitor International, il valore delle vendite di e-commerce (beni) in Europa occidentale dovrebbe aumentare con un CAGR del 10% tra il 2021 e il 2026, raggiungendo i 715 miliardi di euro. Un’opportunità per gli operatori di differenziarsi in mezzo alla crescente concorrenza potrebbe essere quella di specializzarsi nel finanziamento di una particolare categoria di prodotti. Un esempio potrebbe essere quello dei beni di lusso, le cui vendite potrebbero generare più valore per il finanziamento dei punti vendita rispetto ad altri.

L’espansione al di là dei beni potrebbe accelerare la crescita di BNPL nella regione. In Australia, dove l’utilizzo del servizio è già in una fase più avanzata, la BNPL è stata recentemente resa disponibile per i servizi. Per esempio, i clienti possono “cenare ora, pagare dopo” con Afterpay nei locali di ospitalità. Anche le partnership tra operatori BNPL e fornitori di servizi, da quelli del settore dei viaggi o dell’ospitalità ai fornitori di servizi, sono destinate ad acquisire importanza in Europa occidentale.

Questo articolo è stato prodotto da Euromonitor. Rize ETF Ltd non rilascia alcuna dichiarazione o garanzia di alcun tipo, espressa o implicita, circa la completezza, l’accuratezza, l’affidabilità o l’idoneità delle informazioni contenute in questo articolo.

ETF correlato:

PMNT: Rize Digital Payments Economy UCITS ETF

Referenze:

Euromonitor International, “The Disruptive Potential of Buy Now Pay Later in Western Europe”. Available at: https://www.euromonitor.com/article/the-disruptive-potential-of-buy-now-pay-later-in-western-europe

Iscriviti a ARK Ricerca e Approfondimenti